Publicações

Produtor Rural Pessoa Física

Quem é o produtor rural pessoa física (segurado especial e contribuinte individual)?

Segurado especial é a pessoa física, residente no imóvel rural ou em aglomerado urbano ou rural próximo a ele que, individualmente ou em regime de economia familiar, seja proprietário, usufrutuário, possuidor, assentado, parceiro ou meeiro outorgados, comodatário ou arrendatário que explora atividade agropecuária, em área de até 4 (quatro) módulos fiscais; ou quando em área igual ou inferior a 4 (quatro) módulos fiscais ou atividade seringueira ou pesqueira artesanal, sem auxílio de empregados permanentes.

Poderá utilizar-se de empregados contratados por prazo, em épocas de safra, à razão de no máximo 120 (cento e vinte) pessoas/dia no ano civil, em períodos corridos ou intercalados ou, ainda, por tempo equivalente em horas de trabalho.

Contribuinte individual é aquele proprietário ou não que desenvolve, em área urbana ou rural, a atividade agropecuária (agrícola, pastoril ou hortifrutigranjeira), a qualquer título, em caráter permanente ou temporário, em área superior a 4 (quatro) módulos fiscais; ou quando em área igual ou inferior a 4 (quatro) módulos fiscais ou atividade pesqueira, com auxílio de empregados permanentes ou por intermédio de prepostos.

Quais são os deveres?

deve fazer sua inscrição no CAEPF no Portal e-Cac, por meio do sítio da RFB na internet, no endereço receita.fazenda.gov.br ou por meio do Portal do e-Social, no endereço portal.esocial.gov.br/;

deve migrar a matrícula CEI para o Cadastro de Atividades Econômicas da Pessoa Física (CAEPF);

informar no eSocial as remunerações pagas, devidas ou creditadas aos seus segurados empregados, trabalhadores avulsos e contribuintes individuais, bem como o valor da sua produção comercializada com adquirente domiciliado no exterior (exportação); consumidor pessoa física, no varejo, outro produtor rural pessoa física e destinatário incerto ou quando não comprovar formalmente o destino da produção;

guardar os documentos que comprovem o exercício da atividade rural para apresentá-los por ocasião do requerimento de benefício.

Quais são os direitos?

aposentadoria programada (aposentadoria por tempo de contribuição*/aposentadoria por idade);

aposentadoria por incapacidade permanente;

aposentadoria por idade do trabalhador rural;

auxílio por incapacidade temporária (auxílio-doença);

salário-maternidade;

auxílio-reclusão;

pensão por morte.

Obs.: Nomenclatura dos benefícios alterada conforme Decreto nº 10.410/2020.

(*) O segurado especial não faz jus à aposentadoria por tempo de contribuição, salvo se contribuir facultativamente na forma do art. 199 do Decreto 3.048/99.

Qual é a base de cálculo da contribuição?

A base de cálculo da contribuição é incidente sobre o valor da receita bruta da comercialização da sua produção, substituindo as contribuições patronais (20% + GILRAT).

Qual é a alíquota?

1,5% – distribuída da seguinte forma:

1,2% Previdência Social

0,1% GILRAT

0,2% Serviço Nacional de Aprendizagem Rural - Senar

Comercialização da produção rural do produtor pessoa física no eSocial

O produtor rural pessoa física e o segurado especial devem registrar no evento S-1260 – Comercialização da Produção Rural Pessoa Física (eSocial) o valor da receita bruta da comercialização da produção rural própria e dos subprodutos e resíduos quando comercializar com:

adquirente domiciliado no exterior (exportação);

consumidor pessoa física, no varejo;

outro produtor rural pessoa física;

outro segurado especial;

pessoa jurídica, na qualidade de adquirente,

consumidora ou consignatária; (não obrigatório)

pessoa física não produtora rural, quando adquire

produção para venda, no varejo ou consumidor

pessoa física; (não obrigatório)

destinatário incerto ou quando não houver

comprovação formal do destino da produção.

Embora haja casos em que não seja obrigatório o envio do evento S-1260 pelo produtor rural pessoa física, esse ato auxiliará o segurado especial, na forma definida pelo INSS, no reconhecimento dos seus direitos previdenciários.

Remuneração e pagamento no eSocial

A informação declarada como folha de pagamento no eSocial servirá de base para os cálculos da contribuição previdenciária, FGTS e IRRF, que deve ser informada em um só evento, o S-1200 – Remuneração do Trabalhador vinculado ao Regime Geral da Previdência Social.

Situação “Sem Movimento”

O produtor rural pessoa física, contribuinte individual e segurado especial, está dispensado de enviar eSocial “sem movimento”, sendo desnecessário o envio dos eventos S-1000 e S-1299.

Observar ADE Corat nº 7/2023.

Aquisição de Produção Rural

O valor mensal da aquisição da produção rural é informado na EFD-Reinf, por meio de registro do evento R-2055 – Aquisição de Produção Rural.

O adquirente de produção, do produtor rural pessoa física (contribuinte individual) que optou por recolher sobre a folha de salários, além de prestar a informação na EFDReinf, por meio de registro do evento R-2055, deverá efetuar o recolhimento da contribuição destinada ao Senar, com base no valor comercializado, por meio de Darf.

Observar ADE Corat nº 7/2023.

Quem está obrigado a informar:

pessoas jurídicas em geral (pública ou privada), inclusive optantes pelo Simples Nacional, associação e cooperativa, operadoras do PNAE, órgãos públicos, entidades filantrópicas, quando efetuarem aquisição de produtos rurais de pessoa física (contribuinte individual ou segurado especial) independentemente de as operações terem sido realizadas diretamente com o produtor ou com intermediário pessoa física;

pessoa física (intermediário) que adquire produção de produtor rural pessoa física ou de segurado especial para venda no varejo a consumidor final pessoa física, outro produtor rural pessoa física – contribuinte individual ou segurado especial;

Entidades inscritas no Programa de Aquisição de Alimentos (PAA), como a Conab e prefeituras, quando as mesmas efetuarem a aquisição de produtos rurais no âmbito do programa, de produtor rural pessoa física ou pessoa jurídica.

Data de Envio das informações e do pagamento

O envio das informações (no ambiente do eSocial) deve ocorrer até o dia 15 de cada mês, com o prazo prorrogado para o próximo dia útil, caso a data limite coincida com um dia não útil. No caso do Segurado Especial, o prazo deve ser antecipado para o dia útil anterior.

O pagamento da guia do FGTS e das contribuições previdenciárias e dos terceiros será até o dia 20 do mês seguinte.

O pagamento deverá ser antecipado para o dia útil imediatamente anterior quando não houver expediente bancário.

Notas

Equipara-se ao empregador rural pessoa física o consórcio simplificado de produtores rurais, definido no art. 25A da Lei nº 8.212/1991.

Produção rural: é produto de origem animal ou vegetal, em estado natural ou submetido a processos de beneficiamento ou de industrialização rudimentar, bem como os subprodutos e os resíduos obtidos por esses processos.

O evento deve ser informado ainda:

na dação em pagamento, na permuta, no ressarcimento, na indenização ou na compensação feita com produtos rurais pelo produtor rural com adquirente, consignatário, cooperativa ou consumidor;

no arremate de produção rural em leilões e praças, exceto se os produtos não integrarem a base de cálculo das contribuições, como a arrematação de produtos rurais de origem mineral.

nos contratos de compra para entrega futura, onde o fato gerador de contribuições dar-se-á na data de emissão da respectiva nota fiscal, independentemente da realização de antecipações de pagamento.

São imunes à tributação de contribuição previdenciária e GILRAT as receitas de exportação de produtos rurais, em decorrência da disposição contida no inciso I do § 2º do art. 149 da Constituição Federal. A imunidade não se aplica à contribuição devida ao Serviço Nacional de Aprendizagem Rural (Senar), por se tratar de contribuição de interesse das categorias profissionais ou econômicas (ADE RFB Codac nº 06/2018).

Não deve informar no eSocial o produtor rural pessoa física que comercialize apenas produção rural de terceiros, pois, neste caso, não há substituição da contribuição previdenciária.

As informações devidas pelo produtor rural pessoa física, cujos fatos geradores foram anteriores à implantação do eSocial, continuarão sendo declaradas em GFIP/SEFIP, com matrícula CEI.

Quando o produtor rural pessoa física contribuinte individual e o segurado especial comercializarem produção rural isenta (de acordo com a Lei nº 13.606/2018) com adquirente produtor rural pessoa física ou segurado especial, deverão enviar o evento S-1260 com ({tpComerc}=7). Nesse caso, a responsabilidade pelo recolhimento do Senar é do produtor rural ou segurado especial vendedor. Todavia, quando a comercialização de produção rural isenta ocorrer com empresa adquirente ou com intermediário Pessoa Física, o produtor rural pessoa física contribuinte individual não é obrigado a enviar este evento e o segurado especial que comercializar, caso opte por enviar este evento, deve fazê-lo usando ({tpComerc}=3. Nesses casos, a responsabilidade pela retenção e pelo recolhimento da contribuição para o Senar é do adquirente, que cumprirá suas obrigações por meio do envio do evento R-2055 na EFD-Reinf.

Produtor Rural Pessoa Física optante por contribuir sobre a Folha de Pagamento

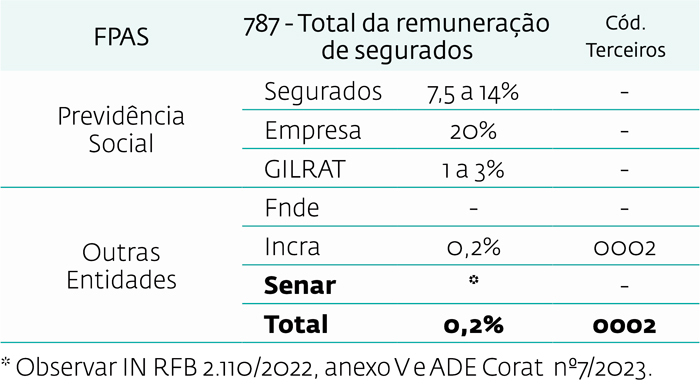

O empregador rural pessoa física poderá optar por recolher a contribuição previdenciária sobre a folha de salários, desde que manifeste sua opção mediante o pagamento da contribuição relativa a janeiro de cada ano, ou à primeira competência subsequente ao início da atividade rural. A opção é irretratável para todo o ano-calendário. Caso opte pelo recolhimento sobre a folha de salários, a base de cálculo da contribuição ao SENAR (Pessoa Física: 0,2%) permanece inalterada, ou seja, sobre a comercialização da produção rural. A contribuição própria desse contribuinte deve ser recolhida por meio de Darf, com prestação da informação no eSocial.

Produtor Rural PF

Pessoa Física: segurado especial e/ou contribuinte individual que explora atividade agropecuária, em área urbana ou rural