Publicações

Desafios e estratégicas para a rentabilidade do sistema soja+milho 2º safra no Brasil

Nos últimos 20 anos, o cultivo de soja na primeira safra e milho na segunda safra foi o modelo produtivo que mais avançou no Brasil. Esse crescimento foi impulsionado pela transição do preparo convencional para o plantio direto sobre palhada, aliado à assistência técnica e gerencial adequado às condições dos principais polos produtores. Na década de 1980, o milho segunda safra ocupava apenas 4% da área de soja, enquanto na última safra alcançou 36%. Apesar da consolidação desse sistema, o desempenho econômico das últimas safras tem gerado desafios para os produtores.

Com base nos dados do Projeto Campo Futuro (Sistema CNA/Senar), foram analisadas propriedades típicas de soja e milho segunda safra nos principais estados produtores, agrupadas em quatro regiões: Centro-Oeste, Sul (Norte e Oeste do Paraná), Sudeste (Triângulo Mineiro) e MAPIPA (Maranhão, Piauí e Pará). A análise comparou valores médios de dois períodos: as últimas cinco safras (2018/19 a 2022/23)e a safra 2023/24. O estudo abrange modalidades de comercialização, comportamento de preços e custos do sistema de produção.

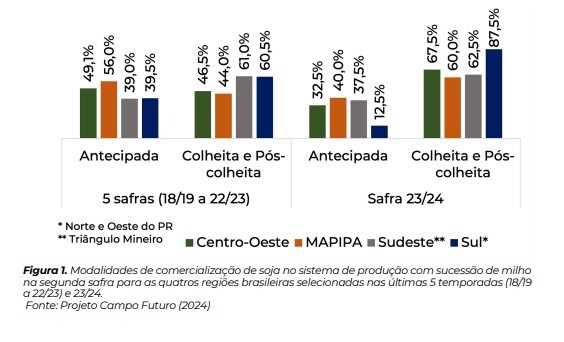

Na comercialização da soja, a venda antecipada (troca de insumos e vendas antes da colheita) representou entre 39% e 56% nas últimas cinco safras, enquanto as vendas após a colheita variaram de 44% a 61%. Na safra 2023/24, predominou a comercialização após a colheita, comparticipação de 60% a 87,5%,enquanto a venda antecipada contribuiu com 12,5% a 40% (Figura1).

Os resultados da safra 2023/24 indicam uma mudança estratégica em relação à média das últimas cinco safras. A maioria dos produtores optou por priorizar a venda da produção após a colheita da soja, com exceção da região Sudeste, que manteve um padrão semelhante ao das safras anteriores. No Centro-Oeste, a proporção de vendas antecipadas caiu de 49,1% para 32,5%, enquanto na região MAPIPA houve uma redução de 56% para 40%.

Na região Sul, a maior participação das vendas após a colheita está ligada às estiagens em anos de La Niña, que fazem com que o produtor evite vender antecipadamente por temer comprometer um volume maior do que o efetivamente colhido. Por outro lado, na região Centro-Oeste costuma-se comercializar maior proporção da produção antecipadamente, visto que a produtividade historicamente oscila pouco, exceto para região do Cone Sul do Mato Grosso do Sul.

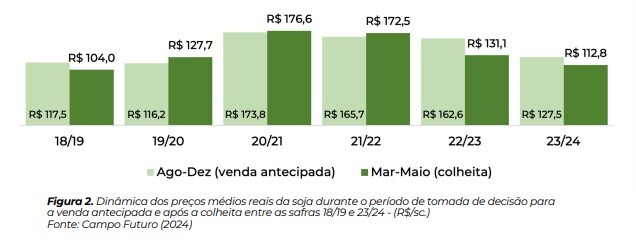

Outro fator que explica a maior proporção de vendas após a colheita é a diferença de preços entre as épocas de comercialização. Conforme a Figura 2, que compara os preços médios reais da soja ajustados pelo IGP-DI em outubro de 2024, a venda antecipada (agosto a dezembro) apresentou valores inferiores à venda na colheita (março a maio) em três safras consecutivas (2019/20, 2020/21 e 2021/22). Esse padrão levou muitos produtores a optarem por comercializar a maior parte da produção após a colheita.

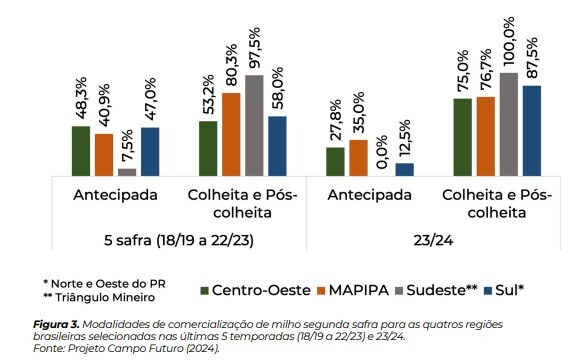

Para o milho segunda safra, a venda antecipada (troca de insumos ou fixação de preço) tem sido uma prática comum nas regiões Centro-Oeste, Sul e MAPIPA, com participações médias de 48,3%, 47,0% e 40,9%, respectivamente, nas últimas cinco safras (Figura 3). Contudo, na safra 2023/24, a antecipação das vendas diminuiu em todas as regiões pesquisadas. Essa redução foi atribuída a problemas como o replantio da soja em Mato Grosso devido à estiagem em outubro, o excesso de chuvas no Paraná, que atrasou o plantio, e incertezas quanto à distribuição das chuvas, o que levou muitos produtores a optarem pela venda após a colheita.

No Sudeste, a comercialização do milho continuou concentrada no período pós colheita em ambos os períodos analisados, com 97,5% nas últimas cinco safras e 100% na safra 2023/24. Essa estratégia reflete o risco frequente de interrupção de chuvas na região, que pode dificultar o cumprimento de contratos de venda antecipada.

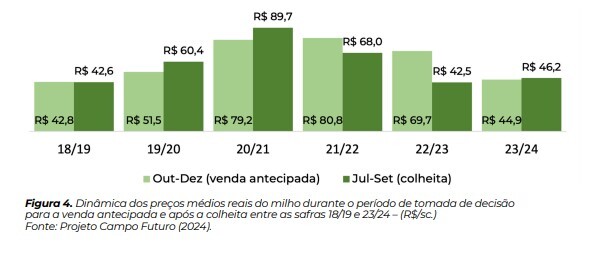

A Figura 4 apresenta a dinâmica do preço médio real do milho, ajustado para o mês-base de outubro de 2024 como indexador IGP-DI. Os preços consideram as mesmas regiões analisadas para a soja na Figura 2, dividindo-se em dois grupos: a venda antecipada, com valores médios de outubro a dezembro, e a venda na colheita, com valores médios de julho a setembro.

Os dados revelam que, nas safras 2019/20 e 2020/21, o preço médio da saca de milho vendida antecipadamente foi inferior ao preço após a colheita. Em contrapartida, nas safras 2021/22 e 2022/23, a venda antecipada mostrou-se vantajosa, com desvalorizações de aproximadamente 16% e 39%, respectivamente, para quem optou por vender na colheita. Isso evidencia uma estratégia acertada dos produtores que priorizaram a comercialização antecipada nessas duas safras.

Essa análise evidencia que a melhor estratégia para os produtores de soja e milho é buscar equilíbrio entre segurança e oportunidade. Garantir a antecipação de vendas suficiente para, no mínimo, cobrir os custos de produção é essencial para reduzir os riscos financeiros. Ao mesmo tempo, a estratégia de manter parte da produção para comercialização no mercado pós-colheita pode ser vantajosa em safras com tendência de valorização. Essa abordagem combina proteção com possibilidade de especulação, permitindo ao produtor aproveitar oscilações positivas do mercado sem comprometer sua sustentabilidade financeira.

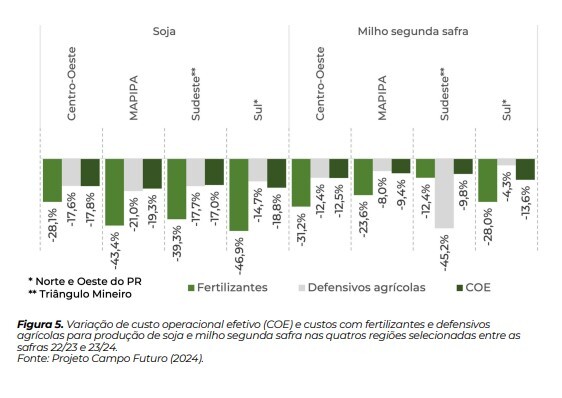

Nesse contexto, o comportamento dos custos de produção desempenha um papel crucial no planejamento das estratégias de comercialização. Na safra 2023/24, os custos de produção de soja e milho segunda safra recuaram significativamente em relação à safra anterior, impulsionados pela redução nos preços de fertilizantes e defensivos agrícolas. No caso da soja, o custo de produção diminuiu entre 17% (Sudeste) e 19,3% (MAPIPA), enquanto no milho segunda safra a redução variou de 9,4% (MAPIPA) a 13,6% (Sul).

A queda nos custos de fertilizantes foi destaque, com a região Sul registrando a maior redução (46,9%), seguida por MAPIPA (43,4%), Sudeste (39,3%) e Centro-Oeste (28,1%). Em relação aos defensivos agrícolas, MAPIPA apresentou a maior redução nos custos para a soja (21%), enquanto no milho a maior desvalorização foi observada no Sudeste (45,2%).

Apesar dessas reduções nos custos, muitos produtores não conseguiram traduzir essa vantagem em maior rentabilidade devido à redução de produção da safra e aos preços baixos. Isso evidencia a necessidade de uma gestão eficiente dos custos e da comercialização para maximizar a lucratividade em um cenário de alta volatilidade de mercado.

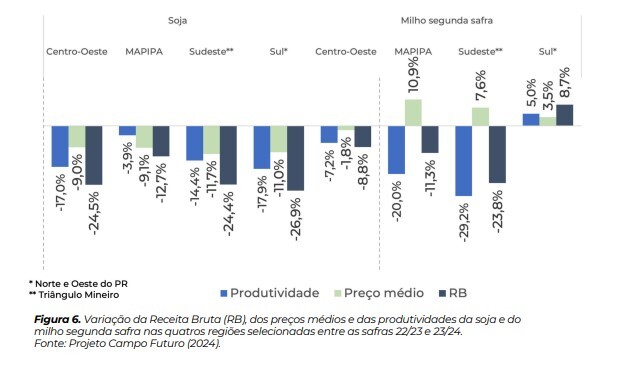

Apesar da redução dos custos de produção na safra 2023/24, o efeito positivo sobre a rentabilidade foi limitado pela queda acentuada na receita bruta, influenciada pela redução da produtividade e oscilações nos preços médios. A soja sofreu com impactos climáticos adversos, como estiagens e má distribuição de chuvas, resultando em variações negativas de produtividade em regiões como Sudeste (-14,4%), Centro-Oeste (-17,0%) e Sul (-17,9%). A exceção foi MAPIPA, onde as condições climáticas foram mais favoráveis, mas ainda registrando uma queda de 3,9%.

No milho segunda safra, os impactos climáticos também comprometeram a

produtividade, especialmente no Sudeste (-29,2%) e MAPIPA (-20%), enquanto o Sul foi a única região a apresentar um aumento médio de 5% na safra 23/24. Apesar disso, os preços médios do milho tiveram uma leve alta de 5,2%, atingindo R$ 48,80/sc, com as maiores valorizações no MAPIPA (+10,9%) e Sudeste (+7,6%).

Para a receita bruta, as regiões Sul, Sudeste, Centro-Oeste e MAPIPA apresentaram quedas significativas na soja, com destaque para o Sul (-26,9%). No milho, a receita bruta também recuou em quase todas as regiões, exceto no Sul, que registrou um aumento de 8,7%.

Esses resultados reforçam a importância de estratégias como cobertura de custos com vendas antecipadas e a diversificação de receitas, especialmente em cenários de alta volatilidade climática e de mercado. Ajustar o planejamento e os contratos de comercialização às condições regionais pode ser decisivo para garantir maior resiliência financeira.

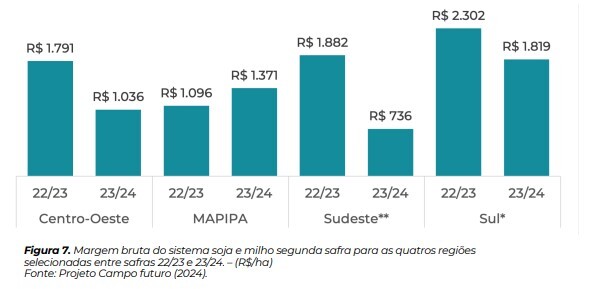

Mesmo com a queda na produtividade média e os preços baixos, o sistema de produção de soja e milho segunda safra apresentou margens brutas positivas na safra 2023/24. A região Sul registrou a maior margem, com R$ 1.819/ha, apesar de uma redução de 21% em relação à safra anterior. Já a região MAPIPA destacou-se com um aumento de 25,2%, alcançando R$ 1.371/ha. Em contrapartida, as regiões Centro-Oeste e Sudeste sofreram quedas expressivas, registrando margens de R$ 1.036/ha (-42,2%) e R$ 736/ha (-60,9%), respectivamente.

Esses resultados refletem a influência de fatores regionais, como produtividade, custos e comportamento dos preços, sobre a rentabilidade do sistema. Apesar das margens positivas observadas, produtores que obtiveram produtividade abaixo da média de 55,1 sacas por hectare enfrentaram resultados econômicos mais desafiadores. Considerando o cenário atual, as produtividades de nivelamento para saldar o Custo Operacional Efetivo (COE) foram estimadas em 44,8 sc/ha no Centro-Oeste, 44,5 sc/ha no MAPIPA, 47,6 sc/ha no Sudeste e 39,9 sc/ha no Sul.

Para a safra 2024/25, os resultados econômicos devem continuar apertados, com soja e milho precisando de cotações mais altas para garantir receitas brutas suficientes para cobrir os custos totais das propriedades.